Sabemos que a formação dos preços pecuários se dá pela relação dinâmica entre oferta e demanda.

Neste sentido, o ciclo pecuário, que influencia essa dinâmica dos preços, evolui com o tempo conforme a pecuária também evolui. Nível tecnológico aplicado nas propriedades rurais, oferta de crédito, mudanças nas políticas econômicas governamentais, além de alterações pelo lado da demanda externa, exercem influência sobre a duração dos ciclos ou de suas fases.

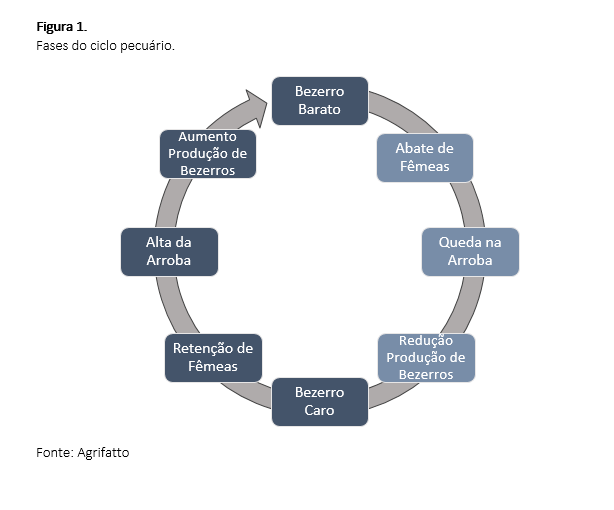

Apesar de interferências externas, o fato é que o ciclo pecuário continua exercendo sua influência cíclica através da variação real dos preços pecuários em três fases distintas: alta, estabilidade e baixa.

Essa influência cíclica também pode ser descrita como a alternância entre a variação positiva das margens da atividade de cria combinada à queda da proporção de fêmeas abatidas frente ao total e vice-e-versa.

O ciclo tem duração média de 6 a 9 anos, com 3 a 4 anos em fase de baixa e 2 a 3 anos em alta, intermediados por uma fase de estabilidade, que costuma durar entre 1 e 3 anos. A figura 1 ilustra a descrição das fases-gatilho do ciclo pecuário.

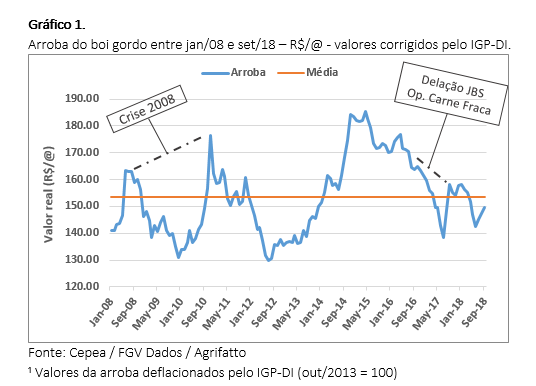

Entre o final de 2013 e a metade de 2016, o valor da arroba variou acima da inflação. A alta de preços no período medida pelo IGP-DI foi de 23%, o que levaria a arroba em São Paulo de R$ 109,00 para R$ 134,30. Entretanto, em jul/16 a média (nominal) de preços ficou em R$ 155,60/@, acima do índice corretivo adotado nesta análise, o que sugere que o mercado pecuário se manteve aquecido no período.

Já a partir da segunda metade de 2016, o movimento se inverteu e o ciclo pecuário entrou em fase de baixa, já que os preços nominais se valorizaram abaixo da inflação.

Para se ajustar à variação teórica dos custos, os preços pecuários deveriam estar em R$ 165,00/@ considerando a média de preços em São Paulo para julho/18, mas o mês encerrou em R$ 142,00/@, bem abaixo das expectativas.

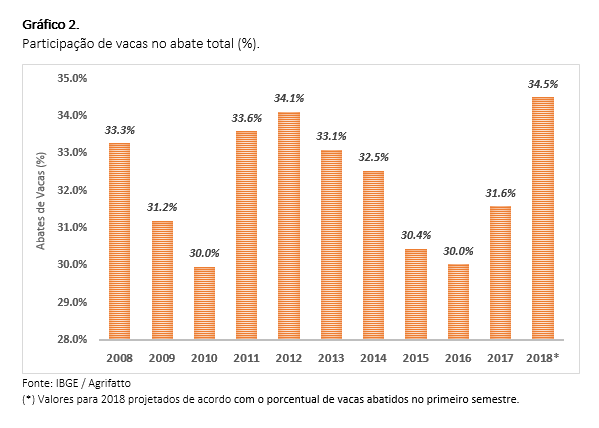

Valores menos atrativos reduzem o interesse do pecuarista em manter fêmeas para a reprodução e levam à ampliação dos abates de matrizes, que de fato voltou a tomar força a partir de 2017, e nota-se continuação do movimento também em 2018.

O movimento pode ser observado no gráfico 2.

O abate total de animais no país vem aumentando em bom ritmo, o que reforça a ideia de que o pecuarista tem conseguido se desfazer de estoques e dar continuidade ao ciclo pecuário.

Essa lição de casa tem sido fundamental para que seja possível liquidar com a fase de baixa e dar início à fase de alta do ciclo, possibilitando assim que as cotações variem acima da inflação. Há boa probabilidade de que isso ocorra já a partir da metade de 2019, especialmente em virtude dos abates em temporadas anteriores aliados ao forte movimento exportador e a alguma sinalização do governo que possa novamente atrair investimentos externos ao país, ajudando a reduzir o índice de desemprego.

Pelos motivos óbvios, o último fator é o mais difícil de se alcançar, afinal, a resistência à aplicação de medidas reformistas é grande.

Atualmente, o consumo interno de carne bovina ainda patina. A recuperação até acontece, mas a passos lentos, já que o cenário de incerteza econômica e política imprime riscos, impedindo a migração de investimentos para o país de forma consistente.

Já as exportações caminham em bom ritmo. Os embarques de agosto e setembro/2018 registraram dois recordes consecutivos para os volumes mensais embarcados, e no consolidado dos nove primeiros meses deste ano, o volume exportado está no maior patamar dos últimos 10 anos.

E assim, as exportações exercem função importante de suporte às cotações na medida em que enxugam a disponibilidade interna.

Falando sobre a disponibilidade interna, o número maior de animais do segundo giro de confinamento gera expectativa de maior oferta de animais terminados com suplementação nas próximas semanas.

Fator que facilitará a originação pelos frigoríficos, que devem continuar testando preços abaixo das indicações atuais.

Nessa perspectiva de curto-prazo, as projeções de preços para o final 2018 esfriam, e um possível avanço do consumo em dezembro pode oferecer alívio a pressão baixista.

fonte: Lygia Pimentel

Marco Guimarães é estagiário pela Agrifatto

Gustavo Machado é consultor pela Agrifatto

Gustavo Machado é consultor pela Agrifatto

Nenhum comentário:

Postar um comentário