Em agosto de 2019 a receita com a venda de bovinos vivos brasileiros para o exterior foi quase o dobro da registrada no mês de julho e acima do registrado em agosto de 2018.

O Brasil exportou o equivalente a US$ 44.87 milhões em bovinos vivos em agosto de 2019, valor 95,60% maior que o registrado em julho de 2019 (US$ 22.93 milhões) e 9,30% maior que o registrado em agosto de 2018 (US$ 41.03 milhões).

Com relação aos embarques, o País exportou 21.750 toneladas em animais vivos em agosto de 2019, com aumento de 85,10% em relação ao volume de julho (11.750 toneladas). Comparado com agosto de 2018 (17.900 toneladas), a exportação em 2019 foi 21,50% superior.

Apesar da alta em agosto de 2019, a exportação de bovinos vivos do Brasil segue acumulando queda na parcial de 2019, até agosto.

No acumulado do ano, a receita com a venda de gado em pé do Brasil somou o equivalente a US$ 252.4 milhões, com queda de 26,30% em relação ao registrado entre janeiro e agosto de 2018. Os embarques caíram menos que a receita no período, 8,10%, com o País exportando 127.970 toneladas em animais vivos até agosto de 2019.

A queda menor no ritmo de embarques em comparação à receita foi causada pela baixa no preço dos animais comercializados em 2019. O preço médio de venda entre janeiro e agosto de 2019 foi de US$ 1,97/kg, valor 19,70% menor que o praticado no mesmo período de 2018.

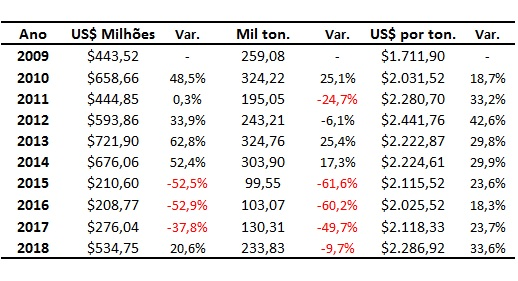

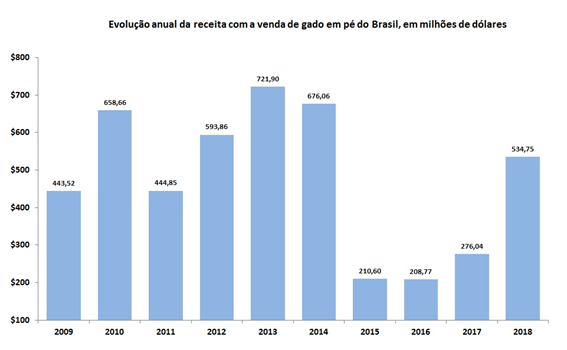

A tabela abaixo apresenta os dados de receita, em milhões de dólares; embarques, em mil toneladas, e preço, em dólares por tonelada, em cada ano, de 2009 a 2018, segundo dados do Ministério da Indústria, Comércio Exterior e Serviços (MDIC).

Em 2018, a receita com a exportação de gado em pé do Brasil foi de US$ 534.75 milhões, com aumento de 93,70% em relação ao valor apurado no ano de 2017, quando somou o equivalente a US$ 276.04 milhões.

Aliás, o faturamento com a exportação de gado em pé do Brasil em 2018 esteve longe dos recordes anteriores, uma vez que as vendas externas de bovinos vivos já somaram o equivalente a US$ 721.90 milhões no ano de 2013.

Contudo, no acumulado de 10 anos, de 2009 a 2018, a receita brasileira com a venda de gado em pé para o exterior cresceu 20,60%, saindo de US$ 443.52 milhões em 2009 para US$ 534.75 milhões em 2018.

O interessante é observar que, ao longo desses 10 anos, os embarques acumularam queda, ao contrário da receita, variando de 259.080 toneladas para 233.830 toneladas em 2018.

Isso porque o preço do gado em pé no mercado internacional em 2009 foi de, em média, US$ 1.711,90 por tonelada para US$ 2.286,92 em 2018, com alta acumulada de 33,60% no período.

A ministra acredita que o Brasil tem nos países árabes um bom destino para gado em pé A ministra da Agricultura, Pecuária e Abastecimento, Tereza Cristina, está se preparando para viajar a países árabes em setembro. A agenda ainda não está toda definida, mas há possibilidade de ela visitar Arábia Saudita, Emirados Árabes Unidos, Egito e Kuwait. A ministra falou sobre as expectativas para a viagem. Cristina pretende verificar a possibilidade de introdução de novos produtos nos mercados árabes, como lácteos e frutas, e conversar com os sauditas sobre a exportação de carne de frango. No começo deste ano, algumas plantas brasileiras tiveram que deixar de vender frango halal para o país.

A ministra acredita que o Brasil tem nos países árabes um bom destino para gado em pé e defende que o mercado brasileiro também receba mais produtos de países árabes. O fluxo dos navios carregados na ida aos países árabes e na volta ao Brasil – neste último caso, com fertilizantes – pode ser uma alternativa para baratear os fretes. “Se a gente tiver essa mão de volta, com certeza teremos fretes mais baratos”, disse.

Cristina esteve recentemente com representantes dos Emirados Árabes Unidos e foram levantados vários temas na conversa, como a possibilidade de produzir feno no Brasil para fornecer ao país do Golfo e a compra de terras por estrangeiros. A ministra afirmou que não é contra que estrangeiros tenham terras no Brasil, com limitações, mas ressaltou que essa é uma opinião pessoal. “O Brasil abrindo seus mercados, fazendo essa economia liberal, acho que isso faz parte”, afirmou Tereza Cristina.

Resultado negativo deve-se ao recuo das exportações para Turquia

As exportações brasileiras de animais vivos atingiram 289 mil cabeças de bovinos no primeiro semestre deste ano, com queda de 25,6% em relação ao mesmo período de 2018, informa a Scot Consultoria, com base nos dados da Secretaria de Comércio Exterior (Secex).

O resultado negativo, avalia a Scot, foi influenciado sobretudo pela queda de 76,7% dos embarques de gado vivo à Turquia, em relação à quantidade registrada no acumulado de janeiro a junho de 2018.

Mensal

Em junho passado, as exportações brasileiras de animais em pé atingiram 54,5 mil cabeças, com um faturamento total de US$ 32,2 milhões, de acordo com a Secex.

O volume total exportado pelo Brasil no mês passado foi 8,3% maior que o registrado em maio último, mas o faturamento caiu 11,5% no mesmo período de comparação, informa a Scot Consultoria.

Auditores fiscais federais agropecuários finalizaram, nesta semana, as vistorias para habilitação de estabelecimentos de pré-embarque (EPEs) de gado em pé do Rio Grande do Sul. O Estado conta com sete estações localizadas em Pelotas, Cristal, Eldorado do Sul, duas em Rio Grande e duas em Capão do Leão. O trabalho tem o objetivo de verificar o cumprimento da legislação para exportação de bovinos vivos e as condições das instalações. Os animais permanecem nas EPEs até agrupar o número de cabeças para fechar a carga pretendida para exportação. Após, se inicia a quarentena mínima de uma semana, que é utilizada para cumprir os protocolos sanitários. O comércio internacional de animais vivos vem ganhando importância para o País nos últimos anos. Em 2018, o Brasil exportou 810 mil cabeças nessa modalidade, mais do que o dobro do período anterior. O Rio Grande do Sul foi responsável pela exportação de 160 mil animais, sendo o principal destino a Turquia. A atividade dos auditores exerce papel importante no segmento. Com a vistoria de cada estabelecimento de pré-embarque é possível assegurar que as unidades estão de acordo com as exigências do Mapa. Depois do trabalho desta semana, foi constatado que o Rio Grande do Sul já está com todas as sete dentro do que prevê a legislação. A diretora de Comunicação da Delegacia Sindical do Anffa no RS, Soraya Elias Marredo, que atua no Setor de Fiscalização de Insumos Pecuários e Saúde Animal do Ministério da Agricultura realizou as vistorias acompanhada de outros Anffas. A instrução normativa que regulamenta a atividade sofreu alteração neste ano e permitiu que os técnicos da Secretaria Estadual da Agricultura se mantivessem nas atividades fiscalizatórias de rotina nos estabelecimentos. "Havia uma apreensão em toda a equipe envolvida, pois não temos pessoal suficiente para isso no Mapa, o que evidencia - em mais uma atividade - a carência de auditores fiscais federais agropecuários", aponta. fonte: Jornal do Comércio

Por Fernando Furtado Velloso Assessoria Agropecuária FFVelloso & Dimas Rocha

Na data que redijo este texto (23/05), está praticamente encerrada a temporada de outono das feiras de terneiros no Rio Grande do Sul. Restam ainda alguns leilões neste final de maio e início de junho, mas estamos quase no fim. Quando os amigos estiverem lendo este texto, já deveremos ter concluído a temporada.

Muito bem. As feiras de terneiros vêm diminuindo em número total de animais vendidos na temporada, mas seguem sendo um referencial de preços e importante via de comercialização para os pecuaristas e de informação para o setor. Já tivemos, em anos recentes, a venda, na temporada de outono, entre 30 mil e 40 mil terneiros no RS. Nos dados que trago aqui (um levantamento parcial), estão contemplados, aproximadamente, 10 mil terneiros (machos e fêmeas) vendidos em 22 feiras. Algumas informações e conclusões que podemos tirar deste simples resumo:

a) Os terneiros machos deste grupo de leilões tiveram peso médio de 185 kg, gerando valor final de R$ 1.200,00;

b) As terneiras fêmeas tiveram peso médio de 170 kg, gerando valor final por animal de R$ 1.050,00;

c) Estimativa de sobrepreço do terneiro em relação ao boi gordo: aproximadamente 28%, variando de 8% a 38% de sobrepreço na cotação do terneiro contra o boi gordo;

d) Em 2018, o preço médio nas feiras para terneiros machos no RS (inteiros e castrados) ficou muito próximo de R$ 5,80. Dessa forma, podemos observar que o produto teve aumento de valor em torno de 12% (de R$ 5,80, em 2018, para R$ 6,50 em 2019). Pode-se descontar o valor de correção monetária (inflação) e ainda temos aumento no valor do produto terneiro. Para o mesmo terneiro de 185 kg, em 2019, faturou-se mais R$ 130,00 por animal.

Inteiros e Cruza Charolês

A presença de terneiros inteiros nas feiras do RS tornou-se uma nova realidade. Faz poucos anos que esse produto não era presente nas feiras, e o produto padrão era o terneiro castrado. A pecuária gaúcha era um dos poucos redutos brasileiros de engorde só de animais castrados (novilhos), gerando mais um diferencial para a nossa carne. A retomada e a ampliação das exportações de bovinos vivos, com mais de 150 mil animais embarcados em 2018, deu força ao comércio e à recria de terneiros inteiros, e mudou totalmente o perfil do animal vendido nas feiras ou fora delas. Até as grandes diferenças de valores observadas em passado recente para machos inteiros nas feiras não têm se observado. Em algumas situações, conforme o perfil dos compradores, os animais inteiros tem valor igual ou até superior ao tradicional castrado. O pro - duto terneiro inteiro passou a ser uma realidade no comércio em feiras e entre produtores.

Uma nova oportunidade que surge é a produção de terneiros Cruza Charolês direcionados para a exportação com preço top na tabela de compra. Essa raça que vinha tão desconsiderada na pecuária gaúcha deve retornar ao radar dos criadores. Vamos ter que aprender a produzir e a comercializar esse produto. Fatos que vão fazer parte da história da nossa pecuária que estão ocorrendo hoje para todos vermos.

Fêmeas

As terneiras tiveram boa liquidez e altos valores em alguns das feiras na temporada. Em alguns casos, as fêmeas supe - raram a média geral dos machos, como ocorrido nos remates de Alegrete, Caçapa - va, Cachoeira do Sul, Uruguaiana e outros. É um fato que demonstra a busca por fêmeas de qualidade por criadores e também investimentos em ampliação dos rebanhos de cria no Estado. Usualmente, as fêmeas são precificadas em torno de 10% a 20% abaixo do valor dos machos. Em 2019, vimos feiras fazerem media para fêmeas acima de R$ 6,50 e lotes superiores por até R$ 7,00 ou mais. A produção de terneiras padronizadas e de boa qualidade pode ser um campo ou uma oportunidade de negócio a ser explorada.

Lotes padronizados

A presença de lotes bem padroniza - dos nas feiras era um diferencial que gerava maior valorização aos animais. Não faz muitos anos que o padrão do gado gaúcho era o “despadronizado”. Assim, quem oferecia lotes da mes - ma raça ou cruzamento definido, com animais de mesmo pelo, idade e pesos similares, estava ofertando algo que era pouco disponível e, assim, obtinha destaque nas feiras. Felizmente, esse período passou, e a oferta inverteu-se. Agora, os lotes inferiores e despadronizados são a menor parte e são preteridos pelos compradores (na maioria das vezes). Os diferenciais são móveis, e a padronização, hoje, é exigência, e não posicionamento superior no mercado. A possibilidade de desenvolver os conceitos de “marca” para o pro - duto terneiro é uma realidade que já ocorre em algumas iniciativas em SC e MS.

As informações reunidas aqui são bastante simples e, provavelmente, não são novidade para os pecuaristas gaúchos envolvidos com as feiras de terneiros. Podem ser informações úteis para os produtores que estão circulando menos nos leilões ou menos conectados nas tantas informações disponíveis na internet. Deixar aqui reunidas e resumidas essas informações pode nos servir como registro histórico desta temporada. Em uma fase que temos tantas informações disponíveis, e em tantos meios, pode nos faltar o bási - co registrado em alguma publicação. Como vai ser o nome do terneiro gaúcho em 2020?

fonte: assessoriaagropecuaria.com.br * Publicado na coluna Do Pasto ao Prato, Revista AG (Junho, 2019)

Queda em maio foi atribuída a problemas de logística no Pará, maior exportador do país

As exportações brasileiras de gado vivo recuaram 18,6% em maio, para 50,3 mil cabeças, na comparação com abril, segundo números oficiais da Secretaria de Comércio Exterior. O faturamento em maio totalizou US$ 36,40 milhões, redução de 7,5% em relação ao mês anterior.

A queda nos embarques brasileiros se deu principalmente em função das dificuldades de logística no Pará, principal exportador de animais em pé no país, informa a Scot, acrescentando o Estado reduziu em 42% as vendas externas de gado vivo em maio frente abril.

O problema de logística foi ocasionado pelas fortes chuvas registradas no início do mês, que interditaram diversas rodovias do Pará, inviabilizando parte do transporte dos animais. Além disso, observa a Scot, a paralisação dos caminhoneiros boiadeiros por 12 dias também dificultou o escoamento dos bovinos vivos até o porto.

La importación de ganado brasileño con destino al mercado interno es casi un hecho. El principal interés es del Estado de Río Grande del Sur. La diferencia de precios de la hacienda gorda y la devaluación de los países vecinos es la que hace atractivo el negocio.

Eduardo Lund, consignatario de Río Grande del Sur dijo a Tiempo de Cambio de radio Rural que con un novillo 30% más barato en Brasil respecto al de Uruguay el negocio de exportar ganado en pie es viable.

El novillo gordo en Uruguay alcanzó los US$ 3,60 por kilo carcasa mientras que en Brasil se encuentra un 29% por debajo, US$ 2,80 -con un tipo de cambio que superó los 4 reales por dólar-.

La semana pasada, las autoridades de Uruguay, Brasil, Argentina y Paraguay aprobaron los protocolos sanitarios para importar o exportar ganado en pie para faena, reproducción y engorde. Lo que faltaría son los certificados sanitarios.

El certificado para importar ganado para faena inmediata tiene como destino únicamente el mercado local ya que los protocolos de exportación de la mayoría de los países establecen que el ganado debe ser nacido y criado en el país de origen.

fonte: Blasina Y Asociados

En dos días dispersión de 20.193 vacunos con subas de valores. Destacó la venta de los más de 3.500 vientres preñados a US$ 698 de promedio.

“Por el resultado que se logró, sin dudas fue otro remate histórico de Plazarural, con 100% de ventas”, aseguró Alejandro Zambrano Zerbino. Y agregó: “se logró en un evento que el grupo ofreció, y vendió, más de 20 mil vacunos en solo 2 días de remate”.

Para el presidente de Plazarural, “fueron contados con los dedos de una mano los lotes que quedaron en la primera oferta”, lo que agregó, “claramente refleja junto con la puntualidad en todo el remate, la firmeza del mercado de la reposición”. Esto, si bien se anticipaba fuera así, “en varias categorías superó los mejores pronósticos”, dijo Zambrano.

Según su visión es para destacar “los promedios logrados por las terneras (2,17 US$/kg.), casi lo mismo que los terneros, las vaquillonas y los vientres preñados (más de 3.500 vendidos y a US$ 698 de promedio), lo que es una fuerte señal para la ganadería de cara a lo que queda de este año 2019”.

Hizo mención a que “es el mejor promedio desde abril de 2013 y se ubica entre los mejores históricos de la categoría”.

Todo se dio, destacó el director de Zambrano & Cía., “en una ambiente de entusiasmo y con el Hotel Cottage lleno de gente durante gran parte de los días que duró el remate”. Esto, agregó, “sin dudas es un espaldarazo para la actividad, sobre todo para la cría que es donde todo arranca en la ganadería”.

Sobre lo que viene, Zambrano sostuvo que “ahora el volumen va a mermar y así lo entendió también el mercado que pujó fuerte por los muy buenos ganados ofrecidos”.

E insistió en lo que significaron para el grupo estas dos jornadas: “va a ser difícil repetir un remate así. Es para nosotros un desafío enorme pensar cómo podemos mejorar con estas referencias”, sostuvo.

Linda realidad. “Todo lo que eran expectativas y suposiciones se confirmaron y reflejan que hoy la ganadería está pasando por un gran momento”, analizó el Ing. Agr. Fernando Indarte Gianoni.

Y agregó en forma contundente: “sin dudas fue un remate para encuadrar”.

El director de Indarte y Cía. dijo que “si me dan a elegir un día, sin dudas me quedo con el de la cría”, y lo justificó “sobre todo en las categorías de terneras y vientres preñados”.

En cuanto a la corrección en los precios tan alta consideró que “se relaciona con la calidad que había en las hembras de la mano de 2 o 3 liquidaciones”. A propósito destacó la venta de un conjunto de vientres preñados, de la liquidación de Suc. Anselmo Griffin “un ganado Angus colorado, el máximo de la categoría, vendidos en US$ 852.

Para Fernando Indarte siguen llegando las buenas noticias a la ganadería “se sigue afirmando cada vez más la demanda por la carne. Además se le agrega que los productores de la zona núcleo están empezando a hacer pasturas permanentes, no puentes verdes, en algún porcentaje del área agrícola y esto aumenta aún más la presión sobre la reposición”.

Analizó que “es claro que estamos en la fase de retención de vientres y la gente apuesta a entorar lo más que puede, en momento que no hay oferta de ganados en el mercado”.

Sin embargo, el Ing. Indarte Gianoni destacó que “nuevamente Plazarural hace la diferencia y lo marca el volumen de 21.000 reses que se remató, en un momento de baja oferta en el mercado”.

Busca por animais em território brasileiro reflete preço interno em alta e aumento das vendas para China

Os frigoríficos uruguaios avançaram nas negociações com o seu governo para obter a certificação sanitária que autoriza a importação de gado vivo do Brasil, informa reportagem publicada pela filial uruguaia do El País Digital. A busca poranimais em pé em território brasileiro, diz o jornal, reflete sobretudo os aumentos nos preços do gado no mercado doméstico uruguaio, devido aos baixos estoques de novilhos e, ao mesmo tempo, aos avanços das exportações de carne bovina uruguaia para a China. A diferença entre os preços do gado do Uruguai e os valores vistos nos países vizinhos é bastante clara, informa o El País. Enquanto no Uruguai a referência para um novilho gira em torno de US$ 3,50 por kg de carcaça, no Brasil seu preço é de US$ 2,44/kg. Por sua vez, na Argentina, vale US$ 2,63/kg e no Paraguai, US$ 2,75/kg. O Diretor de Serviços de Pecuária, Eduardo Barre, confirmou que os protocolos de importação ou exportação de gado vivo entre os países do Mercosul (Brasil, Argentina e Paraguai) foram concluídos em março último, segundo o El País. As autorizações envolvem os segmentos de reprodução, de cria/engorda e de abate imediato. Em abril último, as exportações de carne bovina do Uruguai para a China ultrapassaram 22 mil toneladas, marcando um novo recorde histórico para o período. O gigante asiático foi responsável por 68% dos embarques totais dos frigoríficos no mês passado. Em 2018, o Uruguai também aumentou as suas importações de cortes de carnes (bovina, suína e de frango) – tendo o Brasil e o Paraguai como os principais fornecedores. Essa mesma tendência está sendo mantida este ano. Em abril, as importações locais de carnes atingiram um volume recorde de 5.738 toneladas, 14% acima das 5.036 toneladas registradas no mesmo mês de 2018.

Segundo a Secretaria de Comércio Exterior, foram exportadas 61,9 mil cabeças de bovinos vivos em abril deste ano, aumento de 27,2% em relação a março último

O faturamento somou US$39,30 milhões, 23,5% a mais na comparação mensal. Na comparação anual o volume de bovinos vivos embarcados caiu 28,2%. Isso devido à queda da exportação para a Turquia, que em abril de 2018 importou 78,5% a mais que abril deste ano. Durante abril de 2019, os países importadores foram Egito (16,5 mil cabeças), Turquia (14,9 mil cabeças), Arábia Saudita (12,8 mil cabeças), Iraque (9,8 mil cabeças) e Líbano (7,8 mil cabeças). Vale destacar que esta é a primeira vez na série histórica em que a Arábia Saudita compra bovinos vivos no Brasil.

La importación de ganado brasileño con destino al mercado interno es casi un hecho. El principal interés es del Estado de Río Grande del Sur. La diferencia de precios de la hacienda gorda y la devaluación de los países vecinos es la que hace atractivo el negocio.

Eduardo Lund, consignatario de Río Grande del Sur dijo a Tiempo de Cambio de radio Rural que con un novillo 30% más barato en Brasil respecto al de Uruguay el negocio de exportar ganado en pie es viable.

El novillo gordo en Uruguay alcanzó los US$ 3,60 por kilo carcasa mientras que en Brasil se encuentra un 29% por debajo, US$ 2,80 -con un tipo de cambio que superó los 4 reales por dólar-.

La semana pasada, las autoridades de Uruguay, Brasil, Argentina y Paraguay aprobaron los protocolos sanitarios para importar o exportar ganado en pie para faena, reproducción y engorde. Lo que faltaría son los certificados sanitarios.

El certificado para importar ganado para faena inmediata tiene como destino únicamente el mercado local ya que los protocolos de exportación de la mayoría de los países establecen que el ganado debe ser nacido y criado en el país de origen.

fonte: Blasina y Asociados

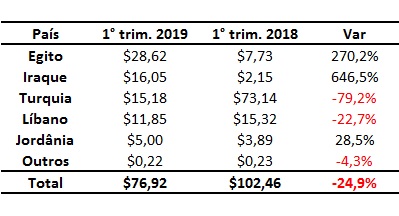

A Tabela a seguir apresenta os dados de compra, em milhões de dólares, dos principais compradores de bovinos vivos do Brasil no 1° trimestre de 2019, segundo dados do MDIC.

O Egito e o Iraque foram os destaques dentre os importadores de bovinos vivos do Brasil nos 3 primeiros meses de 2019.

Isso porque os egípcios aumentaram as compras no 1° trimestre de 2019 em 270,2% frente ao mesmo período de 2018, evoluindo de US$7,73 milhões para US$28,62 milhões.

O aumento nas compras do Iraque foi ainda maior, com alta de 646,5%, com as compras variando de US$2,15 milhões para US$16,05 milhões entre o 1° trimestre de 2018 e o mesmo período de 2019.

Por outro lado, a Turquia e o Líbano foram os destaques negativos nesses primeiros meses de 2019, com queda nas compras frente ao 1° trimestre de 2018. Aliás, vale lembrar que a Turquia foi o principal importador de bovinos vivos brasileiros no ano de 2018.

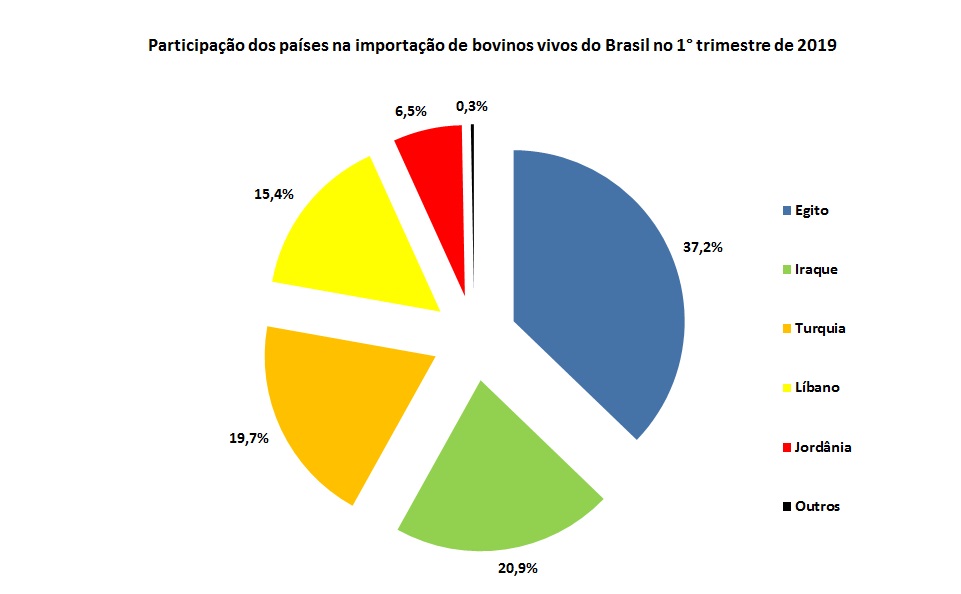

A Figura abaixo ilustra a participação, na receita, dos principais importadores de bovinos vivos do Brasil no 1° trimestre de 2019.

Fonte: Dados do MDIC (adaptado por Farmnews)

No 1° trimestre de 2019 o Egito participou com 37,2% do faturamento do mercado de exportação de bovinos vivos nacional, seguido do Iraque, com 20,9% e da Turquia, com 19,7%. A lista dos 5 maiores importadores de bovinos vivos brasileiros segue com o Líbano e a Jordânia.

Isso porque o Brasil exportou o equivalente a US$39,34 milhões em bovinos vivos em abril de 2019, valor 35,4% menor que a receita apurada no mesmo período de 2018, de US$60,97 milhões.

Por outro lado, em relação ao mês anterior, a receita com a exportação de bovinos vivos do Brasil aumentou. Em março de 2019 o País faturou US$30,71 milhões com a venda de gado vivo para o exterior, valor 21,9% menor que o observado em abril de 2019.

E no acumulado dos 4 primeiros meses do ano, como ilustra a Tabela abaixo, o faturamento do mercado de exportação de bovinos vivos do Brasil caiu frente a receita observada no mesmo período de 2018.

A Tabela a seguir apresenta os dados de receita, em milhões de dólares, com a venda de bovinos vivos do Brasil nos primeiros 4 meses de cada ano, entre 2010 e 2019, segundo dados do MDIC.

No 1° quadrimestre de 2019 o Brasil faturou US$115,15 milhões com a exportação de bovinos vivos, queda de 29,5% frente a 2018 (US$163,44 milhões).

Apesar da queda, os dados mostram recuperação frente aos valores praticados nos primeiros meses dos anos entre 2015 e 2017, quando a receita com a venda de bovinos vivos do Brasil foi inferior a US$100 milhões em cada um dos anos.:

fonte: FarmNews / Ivan Formigoni

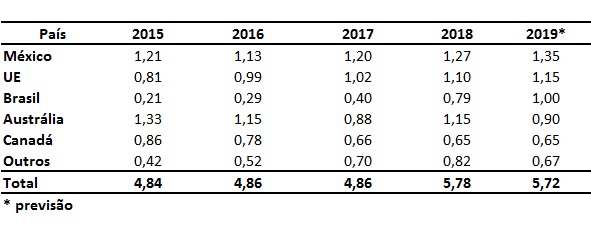

A Tabela a seguir destaca os dados de venda, em milhões de cabeças, dos maiores exportadores de bovinos vivos entre 2015 e 2019, segundo dados do USDA.

Em 2019 a estimativa do USDA é que o total de bovinos vivos exportados globalmente caiu ligeiramente frente a 2018, encerrando o ano de 2019 com 5,72 animais comercializados.

O México é o principal país exportador de bovinos vivos, com expectativa de alcançar em 2019 o equivalente a 1,35 milhões em vendas.

O Brasil vem logo atrás da UE, como terceiro no rank entre os maiores exportadores de bovinos vivos.

A previsão é que os embarques de animais vivos do Brasil alcance 1,00 milhão de cabeças em 2019, valor quase 5 vezes superior ao observado em 2015.

Vale destacar que a Austrália foi o principal vendedor de bovinos vivos em 2015 e 2016, perdendo gradativamente espaço dentre os principais exportadores mundiais, como destacam os dados da Tabela acima.

A Figura abaixo ilustra a evolução anual das vendas de bovinos vivos entre os principais exportadores mundiais.

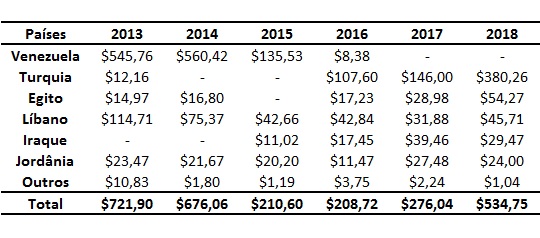

A Tabela a seguir destaca para os dados de compra, em milhões de dólares, dos principais importadores de bovinos vivos do Brasil, entre os anos de 2013 e 2018, segundo dados do MDIC.

Entre os anos de 2013 a 2015 a Venezuela era o destaque dentre os principais importadores de bovinos vivos do Brasil.

Isso porque em 2013 e 2014 a Venezuela foi responsável, respectivamente, por 75,6% e 82,8% das vendas de bovinos vivos do Brasil, em faturamento. Já no ano de 2015 as compras venezuelanas diminuíram sensivelmente, derrubando a receita do mercado de exportação de bovinos vivos em mais de 3 vezes frente ao ano anterior, 2016.

Pois é e hoje a Venezuela deixou de importar bovinos vivos do Brasil, cedendo o protagonismo de maior comprador à Turquia.

Em 2018 a Turquia comprou o equivalente a 71,1% de todo faturamento do mercado de exportação de bovinos vivos do Brasil.

E por falar nos principais importadores de bovinos vivos, é importante destacar também o crescimento da importância do Egito e do Iraque nos últimos anos.

Os números negativos ficam, além da Venezuela, com o Líbano, uma vez que o país importou em 2018 menos da metade do que importava em 2013, em faturamento.

Já a Jordânia apresentou comportamento de compra estável ao longo desses últimos anos, importando o equivalente a cerca de US$25,0 milhões de bovinos vivos ao ano do Brasil.

Fonte:Ivan Formigoni / Farmnews

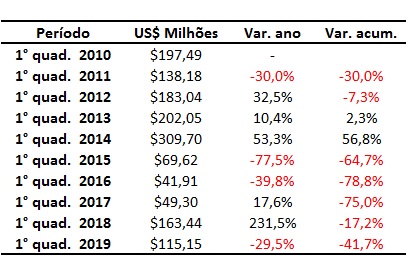

Confira como evoluíram os dados de receita com a venda de bovinos vivos no País nos primeiros 3 meses dos últimos 10 anos, de 2010 a 2019.

A Tabela a seguir apresenta o dados de receita com a venda de bovinos vivos do Brasil nos primeiros trimestres de cada ano, de 2010 a 2019, segundo dados do MDIC.

No 1° trimestre de 2019 o Brasil exportou o equivalente a US$76,92 milhões em bovinos vivos, uma queda de 24,9% em relação ao observado no mesmo período de 2018 (US$102,46 milhões).

Apesar da queda no faturamento no 1° trimestre de 2019, os embarques diminuíram menos, 5,8% na mesma base de comparação. Isso porque o preço médio dos bovinos vivos caiu 20,3% frente ao 1° trimestre de 2018, negociado a US$1,94/kg.

Ao longo desses 10 anos, de 2010 a 2019, a receita com a exportação de bovinos vivos do Brasil nos primeiros trimestres oscilou entre a máxima de US$255,97 milhões em 2014 e a mínima de US$30,50 milhões em 2017.

A Figura abaixo ilustra a evolução das receitas com a venda de bovinos vivos do Brasil no 1 trimestre de cada ano, entre 2010 e 2019.

Fonte: Dados do MDIC (adaptado por Farmnews)

Essa queda em 2017 é explicada pelo fato da Venezuela deixar de importar gado vivo do Brasil. Aliás, clique aqui e confira a evolução histórica anual de compra dos principais importadores de bovinos vivos do Brasil.

Os parques eólicos que pipocam pela Ruta 5 ajudam a quebrar a monotonia da rodovia que liga o sul ao norte do Uruguai. De jipe ou caminhão, o trajeto de Montevidéu a Tacuarembó é quase todo marcado pelas pastagens do pampa, em um ritmo pacato que pouco lembra a incessante busca por produtividade do moderno agronegócio. Mas que ninguém se engane. Na terra de Pepe Mujica, a pecuária é parte de um estilo de vida. E a carne bovina, um assunto de Estado.

Em um país pequenino – “chiquito”, como dizem os nativos -, que não dispõe da abundância de grãos que caracteriza os vizinhos Brasil e Argentina, a produção extensiva de gado deixou de ser uma necessidade para evitar a deterioração das pastagens naturais e se transformou em um ativo explorado para a propaganda da carne uruguaia no mundo.

“Temos dois campos de futebol para cada cabeça de gado”, brinca Marcelo Secco, executivo que comanda as operações da Marfrig Global Foods no Uruguai, em alusão à liberdade de movimentação do rebanho e à comida verde.

Nesta semana, a reportagem do Valor atravessou a Ruta 5 para conhecer o principal frigorífico da brasileira Marfrig no Uruguai, em Tacuarembó, a pouco mais de 100 quilômetros da fronteira com Santana do Livramento, no Rio Grande do Sul. Responsável por 22% dos abates e por mais de 30% das exportações uruguaias de carne, a companhia é o maior grupo privado do país, empregando mais de 3 mil pessoas e faturando ao menos US$ 500 milhões por ano – estimativa a partir das exportações uruguaias, que renderam US$ 1,6 bilhão em 2018.

Com um rebanho de 12 milhões de bovinos, quase o quádruplo da população local, o Uruguai se notabilizou na pecuária global como um país de rara estabilidade para os padrões da América do Sul e acesso privilegiado a cobiçados mercados, como EUA, União Europeia e China – a conquista mais recente veio em janeiro, com a abertura do Japão. O mercado externo é o coração da indústria frigorífica uruguaia. Embora o país seja o mais carnívoro do mundo – o consumo anual é de cerca de 60 quilos por habitante – 70% da produção nacional é exportada. Nessas condições, o acesso internacional é questão de sobrevivência.

As condições especiais da agroindústria do Uruguai estão relacionadas, é claro, ao tamanho do país, reconhece Secco. Afinal, as importações uruguaias representam uma parcela menor do comércio de carnes – 5% das exportações mundiais, conforme o Departamento de Agricultura dos EUA (USDA). Em comparação, qualquer abertura comercial para o Brasil, que responde por 20% das exportações de carne bovina, pode provocar forte resistência, como demonstram produtores americanos contrários à entrada da carne bovina in natura do Brasil.

Mas isso não é tudo, ressalta o brasileiro Miguel Gularte, executivo-chefe da Marfrig na América do Sul. Nas últimas cinco décadas, o Uruguai erigiu um sólido sistema sanitário, lastreado pelo Ministério da Agricultura local e, principalmente, pelo Instituto Nacional de Carnes (Inac), entidade pública de direito privado financiada com recursos dos frigoríficos e dos pecuaristas. Essa estrutura permitiu ao Uruguai criar, há mais de dez anos, um programa obrigatório de rastreabilidade do rebanho bovino, o que ajuda na certificação de importadores exigentes como os europeus.

O país também conta com um modelo nacional para remunerar os pecuaristas com base em características da carcaça. O sistema, automatizado, é regulado por quatro balanças em diferentes fases do processo produtivo, do animal vivo à carcaça bovina já limpa (toalete, no jargão setorial). Os dados da balança são enviados em tempo real para o Inac, o que também dota o país de uma capacidade estatística incomum para os padrões do segmento.

Com a gestão azeitada, os frigoríficos uruguaios conseguiram se especializar em nichos. Nesse processo, fizeram as pastagens naturais – cerca de 90% do território do país é coberto por pasto -, se transformarem em vantagem para a produção orgânica, que rende preços cerca de 30% maiores, conta Secco. Na Marfrig, 20% do faturamento é gerado nas exportações de carne bovina orgânica, especialmente para os EUA.

Conforme o executivo, a confiança dos importadores no sistema sanitário uruguaio permitiu acesso a mercados impensáveis para um país que vacina o rebanho contra o vírus da febre aftosa. Principal destino das exportações uruguaias, absorvendo cerca de 60% do volume exportado, a China também compra carne com osso e o próprio osso bovino – o Brasil só pode exportar carne sem osso em razão do alegado risco de contaminação por aftosa nos ossos.

Com essa vantagem, a Marfrig consegue vender o osso que é utilizado na preparação de caldos pelos chineses por US$ 1 mil por tonelada. Não fosse isso, o produto renderia US$ 100 e seria utilizado para a fabricação de farinha de carne e ossos.

Em busca de nichos, o Uruguai avançou na instalação de confinamentos (onde o gado é alimentado com grãos) para atender à “481”, uma cota livre de impostos criada pela UE. Mesmo sem contar com uma ampla oferta de grãos, o país utiliza o pouco que produz para abastecer o gado engordado nos confinamentos, o que permite que alguns pecuaristas cometessem a ousadia de deixar “apenas” um campo de futebol para cada. Definitivamente, não falta espaço no Uruguai.

Comentários de que a planta do Marfrig em Alegrete poderia fechar foram desmentidos pelo Sindicato da Indústria da Alimentação.

Marcos Rosse, presidente do Sindicato, informa que a indústria mantém uma média de 500 abates por dia, às vezes chegando a 700 reses. Cerca de 680 trabalhadores atuam na planta da empresa em Alegrete.

O Sindicalista diz que, inclusive, estão contratando trabalhadores em menor número, portanto os boatos de que poderá fechar, não procede.

Atualmente, o frigorífico Marfrig é um dos maiores empregadores de Alegrete.