Perspectiva global

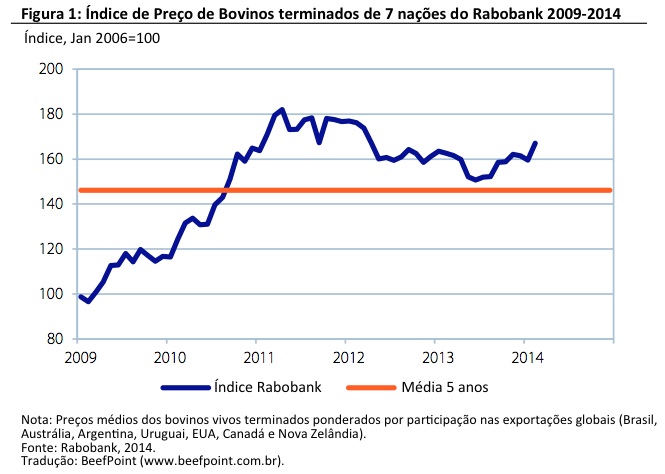

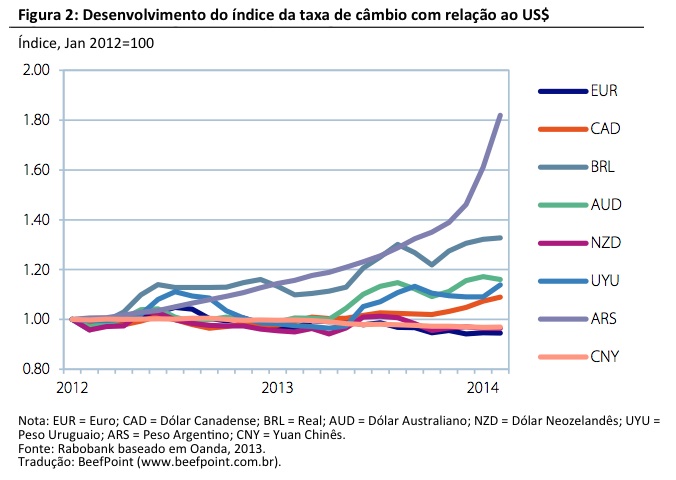

Os fundamentos do mercado permanecem muito positivos para a indústria global de carne bovina. A firme demanda, bem como um maior estreitamento da oferta devido à retenção de rebanho induzida pela seca nos Estados Unidos e algumas condições climáticas adversas no Brasil e na Austrália – os três principais exportadores de carne bovina do mundo – pressionaram os preços para cima em todo o mundo no primeiro trimestre de 2014 (Figura 1). Combinado com as taxas de câmbio flutuantes, esses eventos impactaram nas posições competitivas nos mercados de exportação, com Brasil e Austrália ganhando participação no mercado de exportação no primeiro trimestre, à custa dos Estados Unidos (Figura 2).

As previsões para a indústria global de carne bovina permanecem positivas no segundo trimestre do ano, com mais aumentos possíveis devido à contínua pressão sobre a oferta de carne e a oferta escassa de proteínas concorrentes. Isso dará suporte a preços mais altos e limitará a capacidade dos consumidores de se voltar a proteínas mais baratas. Além disso, com as atuais ofertas escassas de bovinos nos Estados Unidos, existem oportunidades de curto prazo para um aumento na oferta de bovinos no Brasil e na Austrália. Na segunda metade do ano, o Brasil estará mais bem posicionado para ganhar mais participação nas exportações, à medida que a oferta da Austrália enfrentará a pressão induzida pela seca.

As previsões para a indústria global de carne bovina permanecem positivas no segundo trimestre do ano, com mais aumentos possíveis devido à contínua pressão sobre a oferta de carne e a oferta escassa de proteínas concorrentes. Isso dará suporte a preços mais altos e limitará a capacidade dos consumidores de se voltar a proteínas mais baratas. Além disso, com as atuais ofertas escassas de bovinos nos Estados Unidos, existem oportunidades de curto prazo para um aumento na oferta de bovinos no Brasil e na Austrália. Na segunda metade do ano, o Brasil estará mais bem posicionado para ganhar mais participação nas exportações, à medida que a oferta da Austrália enfrentará a pressão induzida pela seca.

Nos Estados Unidos, a oferta muito escassa, dificultada mais ainda pelo inverno rigoroso, pressionou os valores dos bovinos e da carne para níveis recordes na América do Norte durante o primeiro trimestre do ano. Considerações climáticas e maiores números de bovinos em engorda desde o final de 2013 reduzirão a pressão da oferta no segundo trimestre, mas essa permanecerá alta, o que dará suporte a preços elevados dos bovinos e da carne bovina.

Além disso, a atual epidemia do vírus da diarreia epidêmica suína (PEDv), que está se disseminando nos Estados Unidos e provavelmente resultará em uma queda de 6-7% na produção de carne suína, manterá os preços da carne suína elevados durante a estação da primavera, quando se costuma grelhar carnes, e no verão. Isso poderá fortalecer a demanda por carne bovina e limitar – ou até mesmo remover completamente – a pressão esperada nos preços para carne bovina nos Estados Unidos.

A situação apertada no mercado de exportação devido às menores exportações dos Estados Unidos foi marcada por duas secas em alguns estados importantes do Brasil, que limitaram a oferta no primeiro trimestre. Em combinação com uma forte desvalorização do real, os preços dos bovinos brasileiros e as exportações aumentaram para níveis recordes. Essa situação não mudará materialmente nos próximos meses, mesmo quando a oferta se recuperar a níveis normais devido à contínua forte demanda de exportação.

Na Austrália, as más condições climáticas resultaram em níveis historicamente altos de abates no primeiro trimestre, após um aumento de 14% em 2013 e os números de abates terem aumentado em 17%, para 678.000 cabeças. A seca continuará impactando no desempenho do segundo trimestre, com os níveis de abate devendo permanecer em níveis elevados. Felizmente, o forte crescimento das exportações de carne bovina (+25%, para 170.000 toneladas em janeiro e fevereiro) e os envios de bovinos vivos (previsão de 2014: +50.000 cabeças) limitaram a queda de preços. A oferta deverá desacelerar no segundo trimestre, mas permanecerá acima dos níveis do ano anterior.

O crescimento da demanda por carne bovina continuará vindo principalmente da China. O Rabobank não espera que as importações de carne bovina em 2014 na China alcancem os níveis de crescimento registrados em 2013 (+380%, para 294.000 toneladas). Porém, com os produtores chineses dificilmente tendo interesse em expandir a produção, apesar dos fortes lucros e aumento do suporte do Governo, as importações crescerão. Isso também ocorrerá porque a China recentemente abriu para a carne bovina resfriada australiana e em breve poderá abrir seu mercado para a carne bovina brasileira.

Perspectivas regionais

Estados Unidos

A volatilidade é o principal fator que impactou no complexo de produção de bovinos dos Estados Unidos no primeiro trimestre de 2014. O ano abriu com escassas ofertas de boi gordo, com os frigoríficos com falta de bovinos, bem como com os usuários finais mantendo estoques baixos.

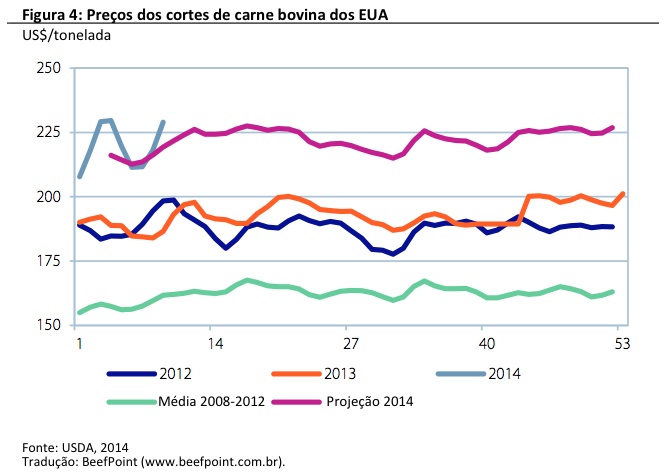

Somando-se à complexidade, o inverno rigoroso desacelerou o desempenho dos animais nos estabelecimentos de engorda, reduziu mais as taxas de abate e dificultou e muitas vezes atrasou as entregas de carne bovina aos usuários finais. Como resultado, o boi gordo alcançou níveis recordes de preços, com os preços do novilho gordo alcançando um novo recorde, de US$ 1,50/libra (US$ 3,31/kg) a US$ 1,52/libra (US$ 3,35/kg), enquanto os valores dos bovinos para engorda, vacas e cortes de carne bovina alcançaram um pico de US$ 230 por 100 libras (US$ 507,07 por 100 quilos) (Figuras 3 e 4).

O principal direcionador para os valores recordes dos cortes foi um aumento nos preços dos recortes de carne bovina e de chuckand rounds que poderiam ser usados como fontes alternativas para a carne bovina moída, devido ao declínio acentuado nos abates de vacas.

No final do primeiro trimestre, o inverno começou a diminuir e todos os indicadores são de que as ofertas de boi gordo alcançaram seus níveis mais apertados, com os preços começando a nivelar e as expectativas de que as ofertas de boi gordo aumentariam na primavera e no verão. Entretanto, a explosão do mercado de carne suína devido à rápida disseminação de PEDv será um curinga, à medida que poderia reduzir substancialmente a disponibilidade de suínos nos açougues durante os meses de verão e fortalecer a demanda por carne bovina durante a estação de grelha de carne na primavera e no verão.

Maiores ofertas de boi gordo são esperadas por causa de considerações climáticas, mas também por causa das estimativas mensais de colocações de bovinos em engorda durante o quarto trimestre de 2013 e para janeiro e fevereiro de 2014, bem acima dos níveis do ano anterior, sugerindo que poderá haver um aumento considerável nas ofertas de boi gordo começando no final da primavera e durando profundamente no verão.

As expectativas são de que os preços do boi gordo alcançaram um pico sazonal de US$ 150 a US$ 152. Uma correção sazonal normal da alta da primavera à baixa do verão projeta uma baixa de cerca de US$ 130 no final de julho e começo de agosto.

Os preços dos bovinos para engorda estão perto da baixa sazonal, o que poderia ser atrasado até o final de maio, mas não deverão ser até certo ponto menor do que o atual alcance comercial. Dada a conhecida baixa oferta de bovinos de reposição, os menores preços dos grãos para alimentação animal, a continuação do excesso de capacidade de engorda, bem como o fato de que os bovinos para engorda voltaram a ter lucros, os preços deverão aumentar em direção ao preço alto sazonal no outono, com as atuais projeções sugerindo preços próximos a US$ 190.

Os valores dos cortes deverão ter uma correção em curto prazo, antes do pico sazonal, uma vez que a estação de grelha de carne na primavera atingir o pleno andamento. Sob circunstâncias normais, os valores dos cortes deverão alcançar uma baixa de US$ 210 a US$ 215 no final de julho a agosto. Entretanto, a falta de suínos para abate devido à PEDv poderia ter um impacto significativo nas ofertas totais de carne e subsequentes preços atacadistas das carnes vermelhas durante o verão.

Austrália

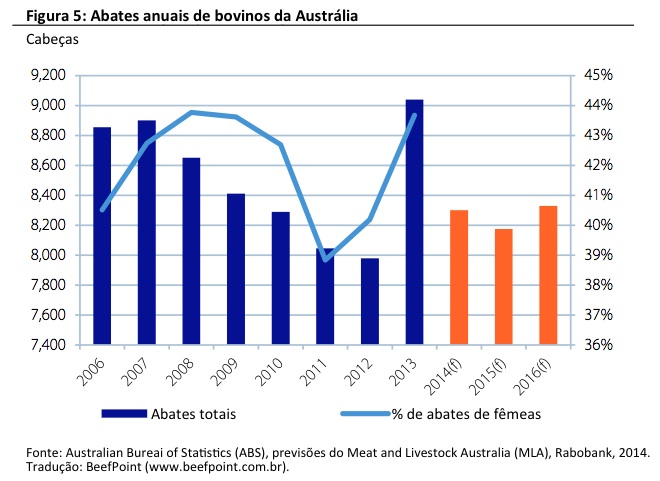

As más condições climáticas continuaram na Austrália em 2014 em grandes áreas de Queensland e norte de New South Wales, o que está mantendo os níveis de abates historicamente altos. Os abates totais de bovinos em 2013 aumentaram em 1,1 milhão de cabeças (+14%), para 9,1 milhões de cabeças, o que apoiou a produção recorde de carne bovina (Figura 5).

Os abates em janeiro aumentaram em 17% com relação ao ano anterior, para 678.000 cabeças, com os volumes processados em fevereiro e março também devendo ser maiores do que no ano anterior. Com 79% de Queensland (representando mais de 30% dos bovinos australianos) agora com seca declarada (a maior área já registrada) e as más condições em outras regiões produtoras de bovinos, os volumes de bovinos processados deverão se manter altos durante a primeira metade de 2014.

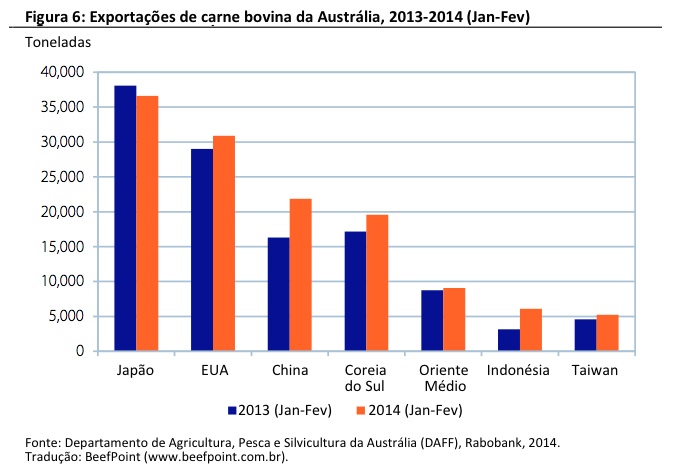

A alta oferta de bovinos e a forte demanda internacional deram suporte a exportações recordes de carne bovina em janeiro e fevereiro. As exportações totais para os primeiros dois meses de 2014 totalizaram 169.542 toneladas, um aumento de 25% (33.861 toneladas) com relação ao ano anterior.

A alta oferta de bovinos e a forte demanda internacional deram suporte a exportações recordes de carne bovina em janeiro e fevereiro. As exportações totais para os primeiros dois meses de 2014 totalizaram 169.542 toneladas, um aumento de 25% (33.861 toneladas) com relação ao ano anterior.

A forte demanda internacional continua vindo da China (aumento de 42%), Coreia do Sul (aumento de 31%), Estados Unidos (aumento de 29%) e Indonésia (aumento de 219%), todos registrando fortes aumentos com relação ao ano anterior (Figura 6). As exportações continuarão sendo fortes no segundo trimestre de 2014, mesmo com as condições climáticas e sazonais ruins. Entretanto, elas se estreitarão significativamente quando as mudanças prevalecerem, o que deverá ocorrer na segunda metade de 2014.

A competição por carne bovina australiana será acirrada, à medida que a oferta se estreita, não somente na segunda metade de 2014, mas também, nos próximos anos, com os envios destinados a esses países onde a demanda é mais forte. Isso apoiará maiores valores médios de exportação e consequentemente retorna ao longo da cadeia de fornecimento.

A forte demanda por produtos australianos deverá continuar em 2014 à medida que os Estados Unidos estão em uma fase de reconstrução do rebanho após anos de seca severa. A China também deverá continuar sendo um forte comprador de carne bovina australiana, apesar da potência reentrada formal do Brasil e dos Estados Unidos que esse ano provavelmente aumentará a competição no mercado – reconhecendo que o produto desses países já está no mercado através do canal cinza.

A previsão para a indústria de exportações de bovinos vivos da Austrália está cada vez melhor após uma série de anos difíceis do ponto de vista de acesso a mercados e comercial. As previsões sugerem um aumento de 150.000 cabeças nos envios à Indonésia em 2014. Os preços dos bovinos vivos aumentaram devido a um aumento na demanda, com os preços dos novilhos leves de Darwin atualmente em A$ 2,30 (US$ 2,14) por quilo, comparado com A$ 1,75 (US$ 1,63) por quilo no mesmo período do ano anterior.

As recentes chuvas irregulares em grandes áreas no norte e leste da Austrália forneceram algum muito necessário alívio aos produtores; e também forneceram um impulso aos preços ao produtor. No final da primeira semana de março, os preços ficaram em média em 295,97 centavos de dólar por quilo, 5% a menos que no ano anterior, mas maior que a média de 273,01 centavos de dólar por quilo nos primeiros dois meses de 2014.

Entretanto, a chuva registrada não foi suficiente para recuperar a temporada anterior ruim no nordeste da Austrália. Além disso, as últimas previsões climáticas previram um período mais seco que o normal para Queensland e norte de New South Wales. Isso deverá resultar em um fluxo contínuo alto de bovinos para os mercados e colocar pressão de baixa nos preços ao produtor.

Brasil

A baixa oferta de animais no começo do ano devido à seca, que afetou algumas regiões produtivas durante o período que deveria ser dos meses mais úmidos do ano, pressionou para cima os preços dos bovinos, que estão alcançando novos recordes em valores nominais.

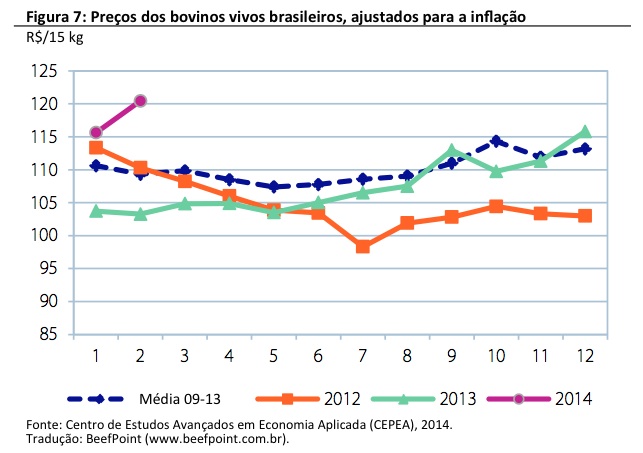

No Brasil, mais de 90% dos bovinos são criados a pasto, com somente metade recebendo suplementos minerais como um complemento. Entretanto, os preços também estão sendo apoiados pela forte demanda internacional, pelo aumento do consumo doméstico de carne bovina e pelo real mais fraco. Os preços dos bovinos vivos em janeiro de 2014 foram, em termos ajustados para a inflação, 5% maiores do que a média dos últimos cinco anos e 11% maiores do que no mesmo mês de 2013 (Figura 7). Se considerarmos os valores nominais, o aumento foi de 16%. Em fevereiro, os preços alcançaram R$ 120/15 quilos, 25% acima de fevereiro de 2013.

Tanto a demanda doméstica, como as exportações, têm fortes perspectivas. A demanda doméstica deverá aumentar apoiada pela Copa do Mundo em junho e pelas eleições presidenciais em outubro. As exportações serão direcionadas pela contínua desvalorização do real com relação ao dólar dos Estados Unidos. A Associação Brasileira das Indústrias Exportadoras de Carne (Abiec) espera que as exportações alcancem US$ 8 bilhões em valor e US$ 1,8 milhão em volume, 20% maior que no ano anterior e um novo recorde em volume. As exportações agora representam quase 20% da produção total no Brasil.

Olhando os desafios dos exportadores concorrentes de carne bovina, um importante fator em médio prazo poderá ser o potencial crescimento da produção de carne bovina brasileira. Existe um espaço potencial para crescimento nos confinamentos do Brasil, que atualmente representam menos de 10% da produção de carne bovina.

A continuação da forte demanda esperada, tanto doméstica como de exportação, resultará em preços firmes dos bovinos no segundo trimestre de 2014 e provavelmente depois disso, mesmo em períodos de forte oferta. Os mercados futuros também mostram um cenário otimista para o setor pecuário no Brasil. Durante março, os contratos de outubro de 2014 ficaram firmemente acima de R$ 125/15 quilos, mais que os R$ 108/15 quilos em outubro de 2013.

Os melhores lucros para os produtores de bovinos e, consequentemente, o maior otimismo no campo não resultaram em grandes investimentos ainda no setor. De fato, a produção de carne bovina vem perdendo área de produção para colheitas agrícolas no Brasil, especialmente soja nos últimos dois anos. Para aumentar a produção, a alternativa de curto prazo para o setor de carne bovina é ganhar eficiência, resultando em maior produtividade por hectare. Dada a previsão positiva e a hipótese de menores preços dos alimentos animais nesse ano devido à colheita recorde esperada em 2014, o Rabobank espera um aumento nos números de estabelecimentos de engorda de mais de 10% no Brasil.

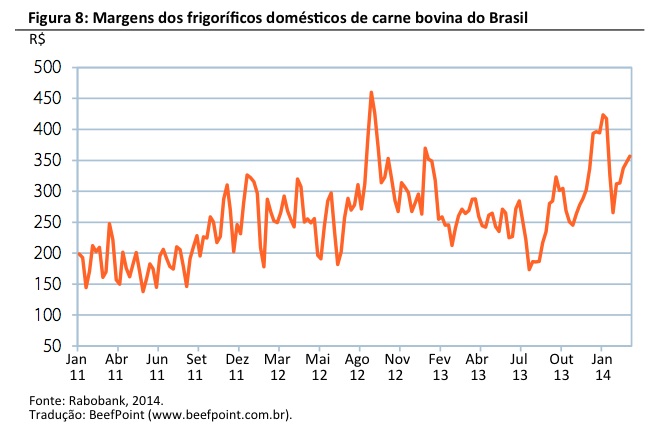

O aumento nos preços dos bovinos foi passado aos preços da carne bovina no atacado, o que poderia levar à migração do consumo para outras carnes durante o curso do ano. Em uma tentativa de reduzir o impacto, o JBS começou uma nova abordagem publicitária para sua carne fresca de marca. Com essa estratégia, os frigoríficos estão mantendo fortes margens mesmo com altos preço que estão pagando aos produtores pelos bovinos vivos (Figura 8).

Nova Zelândia

A indústria de carne bovina da Nova Zelândia teve um começo positivo em 2014, com boas condições climáticas durante a maior parte do verão e forte demanda de exportação internacional fornecendo uma melhora às condições severas de seca no mesmo período do ano anterior.

Os abates totais de janeiro estabilizaram em 242.665 cabeças, com menos vacas abatidas sendo compensadas pelos maiores níveis de abates de touros. Isso resultou em maiores preços ao produtor com o preço do touro na Ilha do Norte ficando em média em NZ$ 381 (US$ 326,52)/100 quilos (+8%) no começo de março. Com o inverno se aproximando, as ofertas sazonalmente maiores de vacas abatidas deverão aumentar, resultando em uma queda gradual na pressão de preço durante o restante de março e no segundo trimestre.

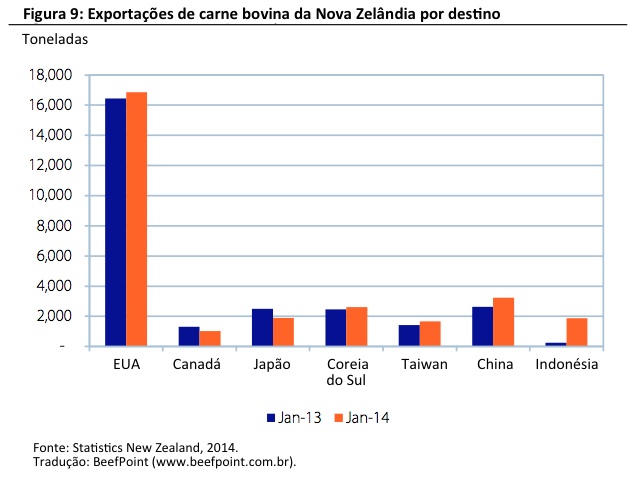

As exportações de carne bovina aumentaram em 8% em janeiro, para 34.203 toneladas, com os retornos médios de exportação aumentando NZ$ 1 (US$ 0,85), para NZ$ 5,66 (US$ 4,85) por quilo. Os envios à China aumentaram para 3.233 toneladas (+23% com relação ao ano anterior). Entretanto, os Estados Unidos (+2%, para 16.864 toneladas) permaneceram o principal mercado (Figura 9).

As previsões de exportação são positivas, com forte demanda provavelmente dos Estados Unidos e China e ofertas significativamente mais escassas da Austrália. Entretanto, o dólar neozelandês relativamente alto continua colocando pressão para baixo nos retornos na cadeia de fornecimento e prejudicando a competitividade internacional da Nova Zelândia.

As previsões de exportação são positivas, com forte demanda provavelmente dos Estados Unidos e China e ofertas significativamente mais escassas da Austrália. Entretanto, o dólar neozelandês relativamente alto continua colocando pressão para baixo nos retornos na cadeia de fornecimento e prejudicando a competitividade internacional da Nova Zelândia.

O dólar da Nova Zelândia deverá ser comercializado em torno de 0,85 centavos de dólar dos Estados Unidos durante 2014, limitando um possível aumento dos preços de exportação e ao produtor. Dessa forma, maiores retornos aos produtores serão dependentes da disposição dos processadores de atrair bovinos adicionais além do período normal de abate sazonal.

Canadá

O longo e extremo inverno vem prejudicando a indústria pecuária canadense. As temperaturas extremas forçaram o aumento do uso de alimentos animais visando ter uma reserva para a mantença corporal em todas as classes de bovinos. O uso de feno tem sido extensivo e uma boa estação de crescimento é necessária simplesmente para reconstruir as reservas de forragens.

Em 1 de janeiro, o Estoque Canadense de Bovinos reportou um declínio de 1% com relação ao ano anterior. Com 980.700 cabeças, os bovinos em engorda no Canadá aumentaram em 10% com relação ao ano anterior em 1 de março. Em 149.100, as colocações em fevereiro aumentaram em 26% com relação ao ano anterior e as vendas, em 136.100 cabeças durante fevereiro, aumentaram em 6% com relação ao ano anterior.

As exportações canadenses aos Estados Unidos continuam sendo fortemente influenciadas pela novas leis de rotulagem do país de origem (Cool). Os envios de bovinos para engorda (+64%), boi gordo (+13%) e vacas para abate (+14%) aumentaram com relação ao ano anterior.

Dado o crescente padrão de exportações de bovinos para engorda, parece que o Canadá se tornará mais um fornecedor de bovinos para engorda aos Estados Unidos. Entretanto, a desaceleração no crescimento de exportações de vacas para abate aos Estados Unidos sugere que a liquidação desacelerou ou parou e indicações são de uma estabilidade e até mesmo crescimento, à medida que as condições climáticas melhoram.

Restrições não naturais continuam sendo forçadas no mercado canadense pela Cool. As determinações da Organização Mundial de Comércio (OMC) sobre isso, esperadas para o final desse verão, terão um impacto significante na direção de longo prazo desse mercado. Combinado com a severidade do inverno, é difícil fazer qualquer julgamento de curto prazo sobre a direção de longo prazo do mercado.

Argentina

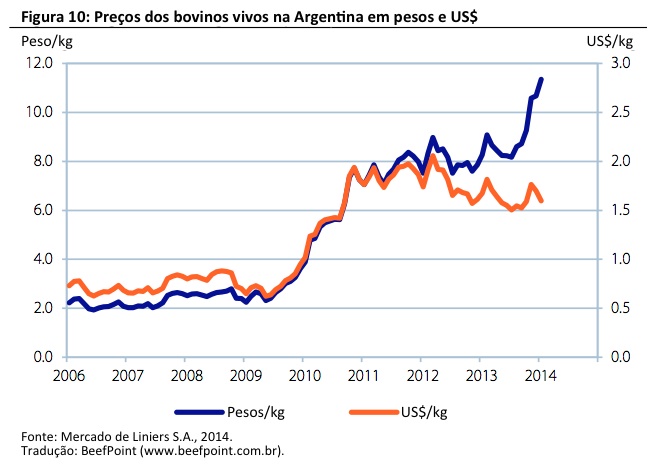

Para a Argentina, 2013 foi um ano de uma recuperação muito necessária após a produção e as exportações terem caído nos dois anos anteriores após a massiva liquidação do rebanho em 2010. Os abates e a produção aumentaram em 9% em 2013, para 12,6 milhões de cabeças e 2,8 milhões de toneladas, respectivamente, enquanto as quantidades de exportação alcançaram 240 mil toneladas (+14% com relação ao ano anterior).

As exportações de carne bovina foram inicialmente prejudicadas pelo aumento dos custos locais e pelos altos preços dos bovinos em termos de dólares. Entretanto, a forte desvalorização da moeda local no final de 2013 e começo de 2014 – o peso argentino se desvalorizou em 60% de janeiro de 2013 a janeiro de 2014 – ajudou a equilibrar essa situação e resultou em aumentos de preços em termos de pesos argentinos, o que provavelmente continuará (Figura 10). Isso normalmente resultaria nas exportações se recuperando nos próximos meses.

Entretanto, em sua luta contra a inflação doméstica, o governo tem limitado as licenças de exportação no começo de 2014. Essa política – não o fechamento dos mercados de exportação inteiramente, mas a limitação dos volumes exportados – deverá continuar nos próximos meses. A lógica é que isso reduzirá os preços domésticos das carnes, o que é extremamente importante para a carne bovina. Com essa política, o Rabobank espera que as exportações da Argentina continuem baixas.

China

O mercado chinês de carne bovina permanecerá apertado em 2014. Apesar dos altos preços locais, a forte lucratividade na cadeia de fornecimento e o aumento do suporte do governo, a criação de bovinos de corte permanece não atrativa para os produtores. Isso devido ao longo ciclo de produção, ao maior requerimento de capital e ao acesso limitado a créditos comparado com outros negócios pecuários.

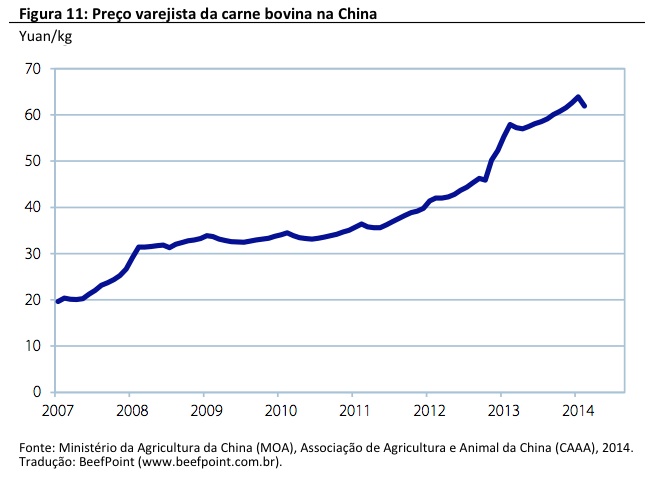

No primeiro trimestre de 2014, os lucros dos produtores chineses de carne bovina alcançaram US$ 265,85 por cabeça (cada cabeça equivale a 500 quilos), com a lucratividade ao abate aumentando para US$ 115,20 por cabeça (aumento de 25,8% com relação a dezembro de 2013). Os maiores preços varejistas (+16% no primeiro trimestre de 2014 com relação ao ano anterior) apoiaram a lucratividade varejista (Figura 11). Para o segundo trimestre, junto com a fraca demanda na estação após o Festival de Primavera, a lucratividade deverá declinar levemente na cadeia de fornecimento.

As escassezes atuais no mercado doméstico continuarão apoiando as maiores importações de carne bovina congelada. Entretanto, o crescimento surpreendente visto em 2013, de 380% com relação ao ano anterior, para 294.223 toneladas, não deverá ser sustentado em 2014. Os altos preços internacionais da carne bovina limitação a acessibilidade à carne bovina cara na China. O preço médio de importação da carne bovina congelada caiu levemente para US$ 4.224/tonelada, 67,5% a menos que em 2012. Entretanto, as exportações caíram em 52% devido à escassa oferta doméstica e aos altos preços locais.

A Austrália continua sendo o maior fornecedor à China, sendo responsável por 53% do volume total importado em 2013, seguida por Uruguai (29%), que está alcançando rapidamente devido a seus preços competitivos.

México

Em 2014, o Rabobank antecipou algumas melhoras no setor de bovinos e carne bovina do México. As atuais condições fornecem um incentivo para os confinadores mexicanos para reter os animais com o declínio nos custos dos alimentos animais e melhoras nas pastagens, enquanto os preços dos bovinos e da carne bovina permanecem fortes.

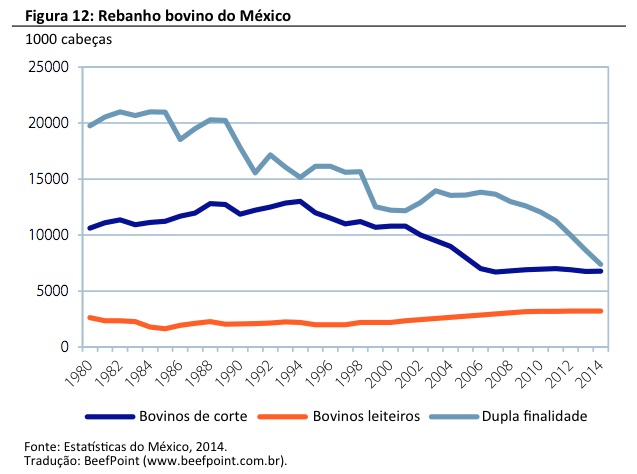

À medida que os retornos dos criadores estão melhorando, o Rabobank espera que os estoques de bovinos de corte sejam marginalmente reconstruídos às custas de rebanhos de duplo propósito (Figura 12). As exportações mexicanas de bovinos aos Estados Unidos declinarão devido à maior competição com os engordadores mexicanos. Em 2014, o Rabobank prevê exportações de bovinos de 950 mil cabeças, menos que as 1 milhão de cabeças em 2013 e muito menos que as 1,5 milhão de cabeças em 2012.

Depois que a produção de carne bovina caiu 3,8% em 2013 devido ao rebanho bovino apertado e às más condições econômicas no setor, o Rabobank espera que essa aumentará em aproximadamente 1% em 2014. O crescimento das exportações de carne bovina, particularmente de carne congelada, está diminuindo à medida que a produção vem declinando. Após um crescimento impressionante de cerca de 50% em 2012, o crescimento das exportações caiu para quase zero em 2013 devido ao declínio na produção doméstica. Em 2014, o Rabobank espera um aumento de 8% à medida que a produção dos Estados Unidos deverá permanecer restrita.

O setor de carne bovina continuará operando sob margens apertadas, à medida que os preços da carne bovina e dos bovinos e o consumo continuam fracos.

União Europeia

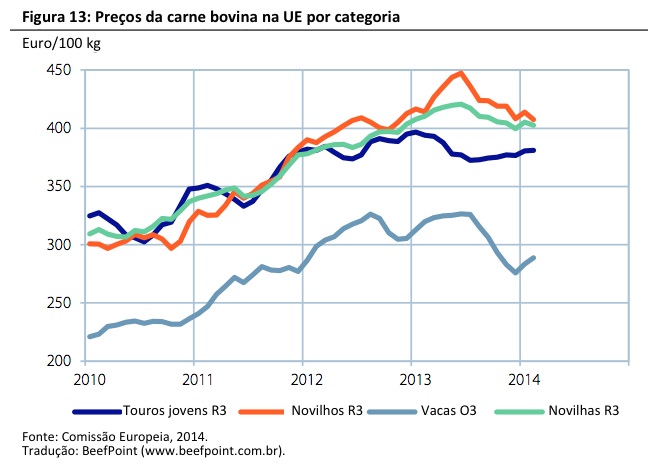

O mercado de carne bovina da UE permaneceu firme no primeiro trimestre de 2014, com oferta e demanda mais ou menos iguais, resultando na estabilização de preços para a carne bovina premium e recuperações sazonais de preços para a carne moída devido à menor disponibilidade de vacas indo para a primavera (Figura 13). Os números abatidos alcançaram os menores valores após declínios de 3,9% e 4,3% em 2012 e 2013, respectivamente, com o rebanho da UE levemente maior em dezembro passado (+0,5%).

A única perturbação está ocorrendo na Irlanda, onde o mercado para outros jovens caiu consideravelmente. Apesar dos esforços para construir novas saídas para touros vindos da indústria leiteira, a comercialização de carne bovina tem sido mais difícil do que o esperado agora que a oferta está aumentando. Isso destaca a crescente luta do que fazer com os touros “leiteiros” na indústria de carne bovina da UE, um desafio que aumentará nos próximos anos.

Com os números de vacas leiteiras aumentando em 1,2%, para 23,5 milhões de cabeças, e o de vacas em lactação caindo em 0,8%, para 12 milhões de cabeças, o crescimento esperado da produção de touros da indústria leiteira após a abolição da cota de produção de leite em 2015 é claro. Além disso, a indústria de vitelo – saída tradicional para os touros da indústria leiteira – está sob pressão. Engordar esses touros para um peso maior, em combinação com a forte comercialização a processadores, varejistas e consumidores de carne bovina e de vitelo, pode ser a melhor forma para encontrar uma solução para esse problema.

Com mercados mais ou menos em equilíbrio, os preços da carne bovina da UE deverão se manter firmes nos atuais níveis. A oferta de bovinos permanecerá estável, enquanto o crescimento nas importações continuará seu aumento firme de cerca de 10%.

Fonte: Rabobank, traduzida e adaptada pela Equipe BeefPoint.

Nenhum comentário:

Postar um comentário